Den Pensionskassenausweis verstehen – einfach erklärt

Einmal pro Jahr erhalten Arbeitnehmende in der Schweiz ihren Pensionskassenausweis. Oft wird er kurz überflogen oder zur Seite gelegt. Dabei enthält dieses Dokument wichtige Informationen zu Ihrer Altersvorsorge, Ihrer Absicherung bei Invalidität und zu den Leistungen für Ihre Angehörigen im Todesfall.

In diesem Beitrag erklären wir verständlich, was im Pensionskassenausweis steht, warum sich ein genauer Blick lohnt und wie Sie die wichtigsten Angaben richtig einordnen können.

Warum Sie Ihren Pensionskassenausweis jedes Jahr prüfen sollten

Der Pensionskassenausweis zeigt, wie es um Ihre berufliche Vorsorge (2. Säule) steht. Ein jährlicher Check hilft Ihnen, den Überblick zu behalten und rechtzeitig zu reagieren.

Überblick über Ihre Vorsorgesituation

Sie sehen, wie viel Alterskapital Sie bisher angespart haben und wie sich dieses im Vergleich zum Vorjahr entwickelt hat. Veränderungen wie Lohnerhöhungen, ein Stellenwechsel oder ein verändertes Arbeitspensum wirken sich direkt auf Ihr Vorsorgeguthaben aus.

Verzinsung Ihres Guthabens

Pensionskassen verzinsen das Altersguthaben nicht einheitlich. Ein Vergleich über mehrere Jahre zeigt, wie attraktiv Ihre Vorsorgelösung ist. Grössere Unterschiede können langfristig einen erheblichen Einfluss auf Ihr Alterskapital haben.

Absicherung bei Invalidität und Tod

Der Ausweis zeigt auch, welche Leistungen Sie oder Ihre Familie erhalten, wenn Sie invalid werden oder sterben. Erst im Zusammenspiel mit AHV/IV und allfälliger privater Vorsorge wird sichtbar, ob ausreichend Schutz besteht.

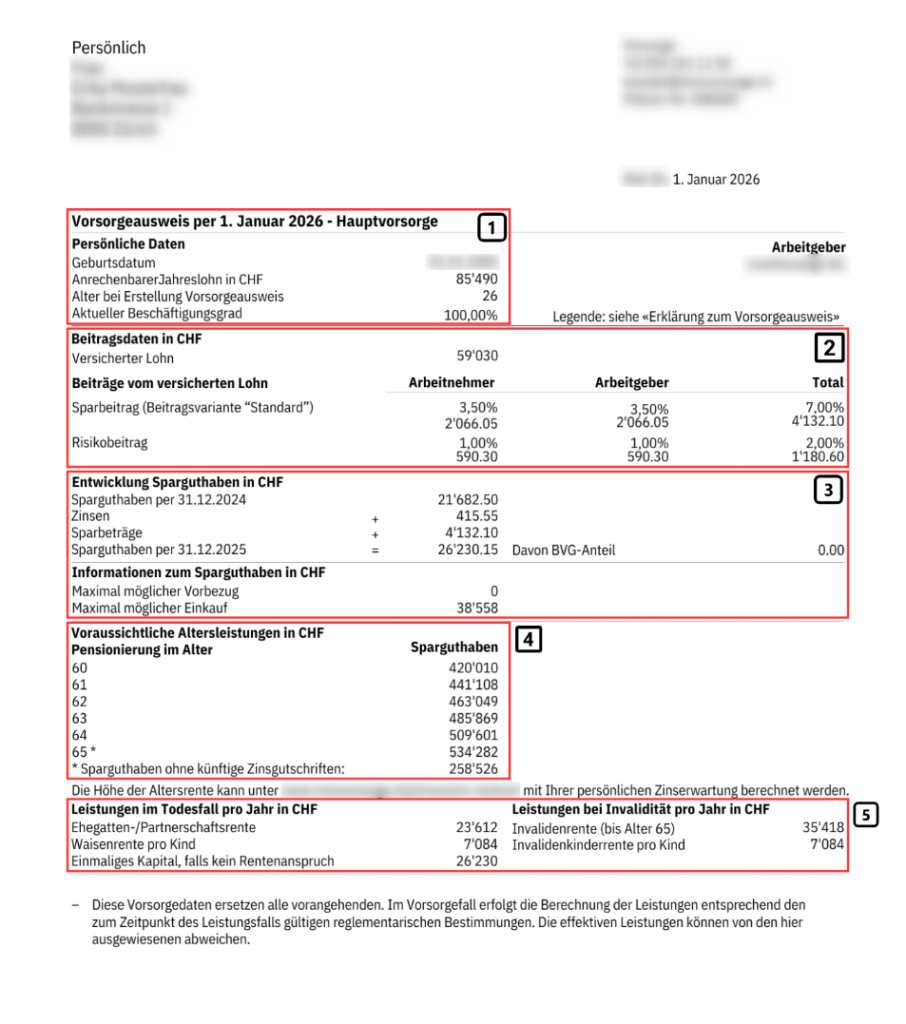

Die wichtigsten Bereiche des Pensionskassenausweises erklärt

Persönliche Angaben

Hier finden Sie grundlegende Informationen wie Geburtsdatum, Alter, Beschäftigungsgrad und den massgebenden Jahreslohn. Diese Angaben bilden die Grundlage für die Berechnung der Beiträge. Fehler sollten umgehend gemeldet werden.

Der Beschäftigungsgrad ist insbesondere bei Teilzeitarbeit relevant, da er Einfluss auf die Höhe der versicherten Löhne und Beiträge hat.

Versicherter Lohn und Beiträge

Der versicherte Lohn ist nicht identisch mit Ihrem Bruttolohn. Von diesem wird ein sogenannter Koordinationsabzug abgezogen. Dieser soll sicherstellen, dass sich Pensionskasse und AHV sinnvoll ergänzen.

Ein vereinfachtes Beispiel:

- Jahreslohn: CHF 85’000.-

- Koordinationsabzug: ca. CHF 26’000.-

- Versicherter Lohn: ca. CHF 59’000.-

Auf diesem Betrag werden die Spar- und Risikobeiträge berechnet.

Teilzeit und Koordinationsabzug

Bei Teilzeitarbeit ist entscheidend, ob der Koordinationsabzug proportional angepasst wird oder fix bleibt. Eine proportional reduzierte Lösung führt zu einem höheren versicherten Lohn und damit zu besseren Vorsorgeleistungen. Welche Variante gilt, ist im Vorsorgereglement Ihres Arbeitgebers geregelt.

Spar- und Risikobeiträge

Die Sparbeiträge fliessen direkt in Ihr Alterskapital. Gesetzlich ist vorgeschrieben, dass Arbeitgeber mindestens die Hälfte dieser Beiträge übernehmen. Viele Arbeitgeber beteiligen sich jedoch stärker.

Die Beitragssätze steigen mit zunehmendem Alter. Zusätzlich können überobligatorische Sparpläne bestehen, die höhere Leistungen ermöglichen.

Die Risikobeiträge decken Leistungen bei Invalidität und Tod ab. Diese Beträge erhöhen Ihr Altersguthaben nicht, sind aber wichtig für Ihre finanzielle Sicherheit.

Entwicklung Ihres Altersguthabens

In diesem Abschnitt sehen Sie:

- Ihr Altersguthaben zu Beginn des Jahres

- die gutgeschriebenen Zinsen

- die einbezahlten Beiträge

- das Guthaben per Jahresende

Zusätzlich wird ausgewiesen, welcher Teil Ihres Guthabens dem obligatorischen BVG-Bereich unterliegt und welcher Teil überobligatorisch ist.

Einkauf und Vorbezug

Der Ausweis zeigt oft:

- den maximal möglichen Vorbezug für Wohneigentum

- den maximal möglichen Einkauf in die Pensionskasse

Ein Einkauf kann Ihre Altersleistungen erhöhen und gleichzeitig steuerliche Vorteile bringen. Vorbezüge reduzieren hingegen das Alterskapital und sollten gut überlegt sein.

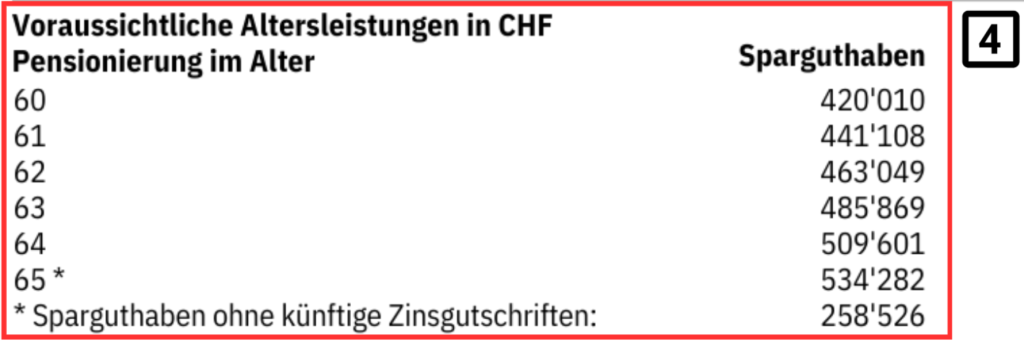

Voraussichtliche Leistungen bei Pensionierung

Anhand von Hochrechnungen wird dargestellt, wie hoch Ihr Alterskapital bei verschiedenen Pensionierungszeitpunkten sein könnte. Diese Berechnungen basieren auf Annahmen und dienen zur Orientierung.

Ob Sie später eine Rente, ein Kapital oder eine Kombination daraus beziehen, hängt von den Regelungen Ihrer Pensionskasse und Ihren persönlichen Bedürfnissen ab.

Leistungen bei Invalidität und Tod

Der Pensionskassenausweis zeigt auch:

- Renten für Ehepartner oder eingetragene Partner

- Leistungen für Kinder

- Invalidenrenten bei Erwerbsunfähigkeit

Diese Leistungen kommen zusätzlich zur AHV/IV zum Tragen. Es ist sinnvoll, alle Einkommensquellen zusammen zu betrachten, um mögliche Versorgungslücken zu erkennen.

Fazit

Der Pensionskassenausweis ist ein zentrales Dokument Ihrer Vorsorge. Wer ihn regelmässig prüft, kann frühzeitig handeln, Vorsorgelücken schliessen und seine finanzielle Zukunft aktiv gestalten.

Wenn Sie unsicher sind oder Ihre Situation unabhängig beurteilen lassen möchten, kann ein persönliches Beratungsgespräch helfen, Klarheit zu schaffen und passende Lösungen zu finden.